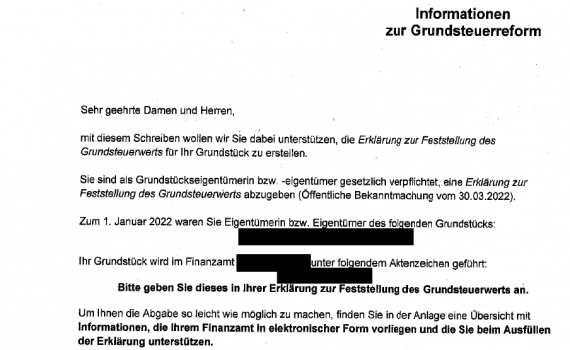

Die Frist zur Abgabe der Grundsteuererklärung wird einmalig vom 31.01.2022 auf den 31.01.2023 verlängert. Viele Beteiligte können kurz durchatmen. Aber wo stehen wir Ende Oktober eigentlich mit der Bearbeitung und was sind die Herausforderungen für gemeinnützige Unternehmen bei der Neubewertung?

Helena Camp

6 Beiträge

Das Thema Grundsteuerreform ist in aller Munde. Wie der straffe Zeitplan in der Zeit vom 01.07. bis zum 31.10.2022 dieses Jahr von den einzelnen Unternehmen umgesetzt werden soll, stellt viele noch vor Herausforderungen.

Sportvereine können sich nicht auf unionsrechtliche Steuerbefreiung berufen. Leistungen gegen Entgelt an ihre Mitglieder sind weiterhin steuerbar und nicht befreit. Einzige Ausnahme: Sportliche Veranstaltungen.

Durch den Erlass des FinMin. Schleswig-Holstein vom 28.12.2020 ergibt sich für die Kooperationspartner eine Erleichterung für die Inanspruchnahme der Umsatzsteuerbefreiung.

Auch telefonische Beratungen im Rahmen eines sog. Gesundheitstelefons können nach dem BFH Urteil vom 23.09.2020 einen therapeutischen Zweck verfolgen und unter den Begriff "Heilbehandlungen im Bereich der Humanmedizin" fallen.

Sollten Aktien oder andere Wertpapiere um den Dividendenstichtag erst angekauft und sodann wieder verkauft worden sein, besteht ggf. eine Anzeigepflicht.